新华网北京9月30日电(刘睿祎)当前银行传统存贷款业务竞争激烈,大财富管理收入成为机构必争之地。A股上市银行半年报显示,受市场环境等多重因素影响,各机构纷纷发力零售业务板块以寻求新的增长点。整体来看,2025年上半年,各家银行零售业务处于挑战与转型并存的阶段,零售AUM(资产管理规模)表现分化明显,整体呈现出第一梯队规模稳步增长、第二、三梯队增速较快的特点。

第一梯队规模稳步增长 建行中行增速较快

具体来看,工商银行、农业银行等国有大行凭借其庞大的客户基础及广泛的网点布局稳居第一梯队,规模与增速表现稳健。

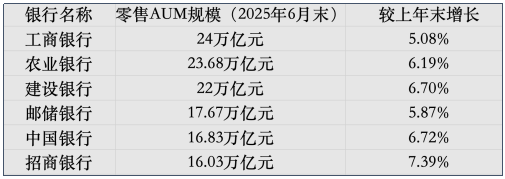

数据来源:Wind

据数据显示,工商银行公司财富管理实现新突破,零售AUM超24万亿元,较年初增长5.08%;农业银行个人客户金融资产规模达23.68万亿元,位居同业前列;建设银行管理个人客户金融资产突破22万亿元,数据相较上年末有明显增长;邮储银行凭借在县域市场的独特优势,实现零售AUM规模17.67万亿元,较上年末的16.69万亿元增长5.87%;中国银行个人全量客户金融资产规模16.83万亿元。

股份制银行中,招商银行位列第一梯队。数据显示,该行零售AUM规模迈上新台阶,突破16万亿元,上半年增长1.1万亿元。

第二梯队急起直追 南京银行实现双位数增长

股份制银行与部分头部城商行构成了第二梯队,整体呈现增速较快的特点。具体来看,兴业银行零售AUM达到5.52万亿元,较上年末增长8%,截至报告期末,AUM月日均5万元以上客户增长4.64%;中信银行零售管理资产余额(含市值)达4.99万亿元,较上年末增长6.52%,私行客户达9.21万户,较上年末增长9.57%;浦发银行个人金融资产余额AUM(含市值)4.29万亿元,较上年末增长10.55%。

此外,民生银行管理零售客户总资产3.15万亿元,比上年末增长7.05%,零售客户数1.3万户,比上年末增长3.89%;光大银行管理零售客户总资产3.1万亿元,报告期末,零售客户(含借记卡和信用卡客户)1.6万户,月日均资产在50万元及以上的中高端客户比上年末增长3.60%,客户质量不断提升;江苏银行、北京银行、宁波银行、华夏银行等管理规模均为1万亿元之上。

不过,受宏观经济环境、居民消费倾向趋于谨慎等因素影响,部分银行的零售贷款增速放缓。平安银行半年报数据显示,该行零售AUM4.21万亿元,较上年末微增0.4%。该行行长助理王军在其2025年中期业绩发布会上表示,要重视银管资产、银保资产,尤其是基础理财,在当前的市场环境下,要将理财作为“财富压舱石”,并提出要让基础理财成为零售AUM高质量发展的“蓄水池”,希望通过提升零售队伍的专业能力,借助平安集团的资源优势,可以为老百姓提供更好的资产配置方案。

第三梯队管理规模均为1万亿元以下,主要以头部城(农)商行为代表。具体来看,南京银行零售金融资产余额9448.14 亿元,较上年末增长1178.71 亿元,增幅达14.25%;上海农商行、浙商银行、杭州银行AUM分别为8270.56亿元、7050.16亿元、6543.6亿元,分别较上年末增长14.25%、3.99%、12.48%、8.66%,增长势头良好。

私人银行业务表现亮眼 强者更强特征明显

与此同时,私人银行业务对零售AUM的贡献度持续提升,资产管理规模及客户数增长势头强劲。

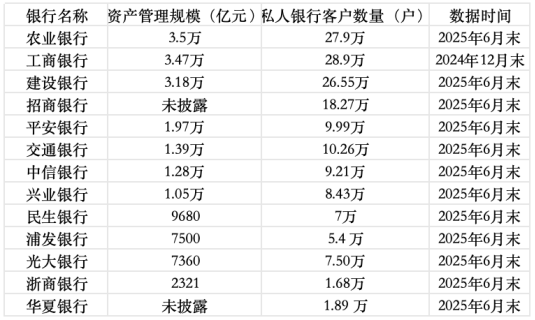

数据显示,十余家银行在年报中披露了其私行数据。其中包括农业银行、中国银行、建设银行、交通银行等4家国有大行,招商银行、平安银行、中信银行、兴业银行、光大银行、民生银行、浦发银行、浙商银行等全国性股份制银行,以及部分城商行。

国有大行方面,截至6月末,农业银行私行AUM高达3.5万亿元、较上年末增长11.11%,私行客户半年增长2.3万户至27.9万户;中国银行以3.4万亿元AUM和21.69万客户紧随其后;建设银行则以增速领先,私行AUM增幅达14.39%,客户数增长14.69%,报告期末AUM规模突破3.18万亿元,客户数达26.55万户;交通银行私行客户AUM为1.39万亿元,较2024年末增长7.20%,私行客户数10.26万户。

工商银行在其半年报中提到“财富管理业务客户数持续稳定增长”,但并未披露其最新私行规模数据,不过,据其2024年底披露的数据显示,该行私行AUM在2024年末已达到3.47万亿元,私行客户数28.9万户。

数据来源:Wind

股份制银行中,招商银行私行客户数达18.27万户,位列股份行第一;平安银行、中信银行私行客户数均超过9万户,分别为9.99万户、9.21万户;兴业银行、光大银行、民生银行的私行客户数分别为8.43万户、7.50万户、7万户;浙商银行的私行客户数增长势头强劲,较2024年末增长15.52%至1.68万户。从私行AUM来看,平安银行私行AUM接近两万亿元,但较上年末微降0.47%;中信银行AUM1.28万亿元;兴业银行AUM较2024年末增长9.59%,首次站上万亿元台阶。

业内人士指出,私人银行AUM增长强劲,也面临挑战,随着高净值客户对个性化、定制化服务的需求日益增强,机构需持续优化服务体验,在未来,私人银行业务将迎来新的发展机遇。

中国银行研究院近日发布的《全球银行业展望报告(2025年第4季度)》中指出,凭借发达的资本市场,美国银行业依然可以通过投行和财富管理等业务带动非息收入增长,对冲客户贷款萎缩以及降息带来的利息收入缺口。当前,我国银行业净息差水平承压。这对银行的资金成本管理和争取优质客户留存提出更高要求,容易使传统存贷款业务的利差空间受到影响,制约利息业务收入增长,亟须拓展适宜的业务增长点。

版权声明:【除原创作品外,本平台所使用的文章、图片、视频及音乐属于原权利人所有,因客观原因,或会存在不当使用的情况,如部分文章或文章部分引用内容未能及时与原作者取得联系,或作者名称及原始出处标注错误等情况,非恶意侵犯原权利人相关权益,敬请相关权利人谅解并与我们联系及时处理,共同维护良好的网络创作环境】

已有位网友浏览此新闻

与AI共“绘”一幅画,来感受一下

与AI共“绘”一幅画,来感受一下 北京:“古都之脊”绽新彩 老城发展添活

北京:“古都之脊”绽新彩 老城发展添活 金融价值观|上市银行零售AUM分化明显

金融价值观|上市银行零售AUM分化明显  (机遇香港)港股市场9月平均每日成交额

(机遇香港)港股市场9月平均每日成交额 票房破18亿!

票房破18亿! 聚焦“两个走在前列” 深化“四建四力”

聚焦“两个走在前列” 深化“四建四力” 图解:中国共产党党内统计公报

图解:中国共产党党内统计公报 外汇储备创年内新高 央行连续11个月增持

外汇储备创年内新高 央行连续11个月增持 “双节”假日观察|体验再上新!各地“

“双节”假日观察|体验再上新!各地“ 中越快速通关班列为中越两国经贸往来提

中越快速通关班列为中越两国经贸往来提 七部门发文 加强脑机接口产业专业人才培

七部门发文 加强脑机接口产业专业人才培 市场规模稳步扩大,服务体验持续改善—

市场规模稳步扩大,服务体验持续改善— 天纵集团助力边疆振兴,产销盛会绘就振

天纵集团助力边疆振兴,产销盛会绘就振 乌鲁木齐的民族团结新叙事

乌鲁木齐的民族团结新叙事 不怕你预制,怕你不告诉我

不怕你预制,怕你不告诉我 这里吹响了抗日民族统一战线的号角

这里吹响了抗日民族统一战线的号角 新型“鬼秤”?多平台广告“偷时间”,

新型“鬼秤”?多平台广告“偷时间”, 台风雨进入最强时段

台风雨进入最强时段 1 9 3 1 9 1 8

1 9 3 1 9 1 8 忘关火,出门27天回家后才发现!

忘关火,出门27天回家后才发现! 2023“百城万企”民企高校携手促就业行

2023“百城万企”民企高校携手促就业行 中国青年企业家协会党支部赴李大钊故居

中国青年企业家协会党支部赴李大钊故居